77

Кейнсианский и неоклассический подходы к разработке фискальной политики. Кривая Лаффёра.

Фискальная политика предполагает использование возможностей правительства взимать налоги и расходовать средства государственного бюджета для регулирования уровня деловой активности и решения различных социальных задач.

Основным рычагом фискальной политики государства является изменение налоговых ставок в соответствии с целями правительства. Проведение фискальной политики — прерогатива законодательных органов власти страны, поскольку именно они контролируют налогообложение и расходование этих средств.

В мировой практике хорошо известны эффективные способы стимулирования экономического развития с помощью налогов и государственных расходов.

В экономике кейнсианцы ориентируются на спрос, считая, что он создает свое собственное

предложение. Поэтому они традиционно считают, что сокращение налогов приводит к росту

совокупного спроса, одновременно с которым растет реальный объем ВНП и уровень цен, т. е. ускоряется темп инфляции. Кроме того, происходит сокращение поступлений в бюджет, следствием чего является появление или нарастание бюджетного дефицита.

Сторонники теории «экономики предложения»ориентируются на совокупное предложение,

считая, что предложение создает собственный спрос. Они считают, что воздействие сокращения налоговых ставок на совокупное предложение приводит к увеличению доходов:

1) населения, а следовательно, к росту сбережений;

2) предпринимателей, а следовательно, к увеличению прибыльности инвестиций, т. е. к росту нормы накопления капитала. Таким образом, сокращение налогов вызывает рост национального

производства и дохода, что, в свою очередь, не только не уменьшает налоговые поступления в бюджет и не вызывает бюджетного дефицита, но при более низких ставках налога обеспечивает рост налоговых поступлений в бюджет за счет расширения налоговой базы.

Следует заметить, что воздействие налогов на спрос ощущается быстрее. В краткосрочном периоде снижение налогов однозначно приводит к росту совокупного спроса и уменьшению налоговых поступлений в бюджет. Влияние налогов на совокупное предложение по своей специфике носит долгосрочный характер.

Кто же прав — кейнсианцы или сторонники «экономики предложения» 0днозначного отвёта пока нет. Экономическая теория допускает существование конкурирующих между собой школ и направлений. Применение той или иной концепции зависит от конкретной экономической ситуации в стране и цели, поставленной перед национальной экономикой. Однако к реализации причинно-следственных связей между фискальной политикой и совокупным предложением, описанных сторонниками «экономики предложения», относятся с большой осторожностью, поскольку они рассчитаны на долгосрочный эффект, а сама цепочка этих связей велика.

Кривая Лаффера

Группа американских специалистов во

главе с А. Лаффером изучила зависимость суммы налоговых поступлений в бюджет от

ставок подоходного налога. Эта зависимость отражена кривой Лаффера .

|

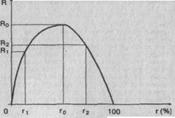

Ставка налога (К), в процентах 100

50 |

|

Рис. Кривая Лаффера

(общая сумма налогов) |

Кривая Лаффера показывает, что при определенных условиях снижение налоговых ставок может создать стимулы для бизнеса, способствовать образованию дополнительных сбережении и тем самым содействовать инвестиционному процессу. Уменьшение банкротств должно способствовать расширению налогооблагаемой базы, так как количество налогоплательщиков при этом должно возрасти.

Кривая А. Лаффера

Экономическая наука предпринимает попытки выработать достаточно четкие критерии оптимальной величины налогового бремени. Современный американский экономист Артур Ласер Лаффер доказал, что чрезмерное повышение налоговых ставок на доходы предприятий лишает их стимула к капиталовложениям, зэмедляет экономический рост и в конечном счете уменьшает поступ ление доходов в государственный бюджет.

Графическое изображение зависимости между доходами государственного бюджета, т.е. величиной налоговых поступлений, и величиной процентной ставки налогов получило название «Кривая Лаффера» (рис. 1).

По абсциссе на этом графике откладывается величина процентной ставки - г, по ординате - величина налоговых поступлений - R. Если г = 0, государство никаких налоговых поступлений не получит. Коль скоро г = 100%, начисто отпадают всякие стимулы к производству (ибо все доходы производителей изымаются), т.е. результат для государства аналогичный - нулевой. При любых же других значениях г (0 < г < 100%) государство налоговые поступления в том или ином размере получает. При каком-то конкретном значении ставки (г = г0) общая сумма этих поступлений становится максимальной.

Отсюда вытекает следующий вывод: рост процентной ставки только до определенного значения (г = г0) ведет к увеличению налоговых поступлений; дальнейшее же ее повышение обусловливает, напротив, их уменьшение. Так, R0>R1, и R0>R2